Vous cherchez une banque islamique en France et vous avez l'impression de vous heurter à un mur ? Si c'est le cas, je vous rassure tout de suite : vous n'êtes pas seul. C'est une question qui revient constamment dans la communauté. La réalité est simple, mais souvent mal comprise : le terme "banque islamique" n'a pas d'existence officielle dans le jargon financier français, principalement à cause de notre cadre réglementaire très strict.

Mais attention, ça ne veut absolument pas dire qu'il n'y a aucune solution pour gérer son argent en accord avec ses valeurs. Loin de là. Que vous souhaitiez épargner, investir, monter un projet halal ou même préparer votre hijra, des options existent.

Pourquoi est-il si compliqué de trouver une "banque islamique" en France ?

Le rêve d'une banque 100% islamique, avec pignon sur rue comme on en voit dans d'autres pays, se confronte à une barrière juridique et, disons-le, sémantique. Les institutions financières traditionnelles ici n'utilisent jamais le terme "banque islamique". Elles préfèrent parler de "finance participative".

Cette petite nuance de vocabulaire change tout. Elle permet en fait d'intégrer des produits financiers conformes à l'éthique musulmane dans le système bancaire français, sans avoir à créer une catégorie de banque à part entière.

Forcément, cette situation sème le trouble. Beaucoup de membres de la communauté finissent par croire qu'il est impossible de gérer ses finances, d'investir ou de monter un projet sans toucher au Riba (l'intérêt/usure). C'est une idée reçue tenace, mais complètement fausse. Des alternatives solides, sérieuses et conformes à vos principes existent bel et bien.

Dépasser le blocage et trouver la bonne porte

L'absence d'une enseigne "Banque Islamique de France" ne doit surtout pas vous décourager. Le vrai défi, c'est de savoir où regarder et comment reconnaître les bonnes options.

Il faut bien comprendre une chose : la solution ne se trouve pas derrière une seule porte, mais plutôt dans un écosystème de différentes solutions financières qui, mises ensemble, répondent à nos besoins.

Voici un rapide aperçu des pistes à explorer :

- Les produits participatifs : Il s'agit d'offres spécifiques, comme le financement Mourabaha, que proposent certaines banques classiques. C'est un peu du "sur-mesure" dans un cadre traditionnel.

- Les fintechs et néobanques : Une nouvelle génération d'acteurs agiles propose des comptes de paiement sans intérêt et des services pensés pour être en phase avec les principes éthiques de l'islam.

- Les solutions d'investissement halal : On trouve aujourd'hui des placements comme des SCPI (Sociétés Civiles de Placement Immobilier) ou des assurances-vie certifiées conformes à la Charia.

Le but de ce guide est simple : vous rassurer et vous donner les clés. Que votre projet soit d'épargner, de lancer votre business halal ou même de préparer votre hijra au Maroc, en Tunisie ou en Algérie, des chemins praticables existent. On va les explorer ensemble, pas à pas, pour que vous puissiez avancer en toute confiance.

Naviguer dans ces démarches peut parfois être un vrai casse-tête, et il est crucial de bien connaître ses droits pour éviter les mauvaises surprises. Pour mieux comprendre comment réagir en cas de pépin, jetez un œil à nos conseils si vous faites face à un problème avec un compte bloqué par une banque.

La finance islamique : bien plus qu'une simple histoire de taux d'intérêt

Avant même de se demander s'il existe une banque islamique en France, il faut comprendre ce qui se cache derrière ce terme. On est loin d'une simple liste de règles à cocher. C'est une philosophie basée sur le partage, l'éthique et la transparence.

Pour faire simple, voyez ça comme un partenariat commercial. La banque et vous, vous êtes dans le même bateau : vous partagez les risques, mais aussi les réussites. Fini le rapport de force classique, ici on construit ensemble.

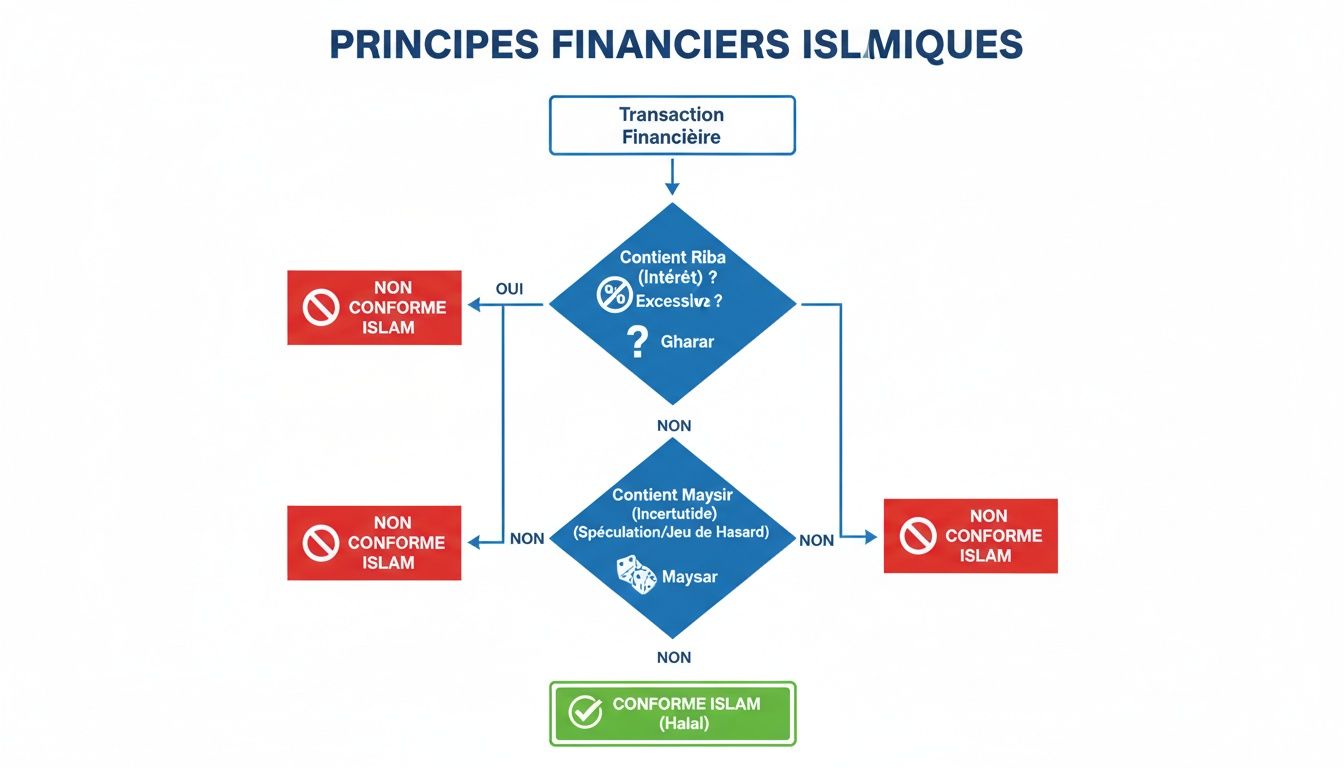

Le pilier central, celui dont tout le monde a entendu parler, c'est l'interdiction du Riba. On le traduit souvent par "intérêt" ou "usure". Dans une banque classique, l'argent fait des petits tout seul, de façon automatique. La finance islamique, elle, part d'un principe différent : pour qu'un gain soit légitime, il doit venir d'un effort, d'un vrai travail ou d'une prise de risque. L'argent est un outil pour financer l'économie réelle, pas une machine à s'auto-multiplier.

Les gardes du corps de votre épargne : l'éthique avant tout

Pour s'assurer que l'argent des épargnants et des investisseurs est bien protégé, la finance islamique a mis en place des garde-fous très stricts. L'idée est que chaque transaction soit limpide et équitable pour tout le monde.

Voici les deux autres concepts clés à avoir en tête :

- Zéro Gharar (l'incertitude excessive) : Ce principe chasse le flou. Imaginez acheter une voiture sans connaître ni la marque, ni le kilométrage, ni même la couleur... Impensable, non ? Le Gharar, c'est justement ça : l'interdiction de s'engager dans un contrat où des éléments essentiels sont inconnus. Transparence totale exigée.

- Zéro Maysir (la spéculation et le hasard) : Ici, on interdit les opérations qui ressemblent à un jeu de hasard, où le gain dépend de la chance et non d'une activité économique réelle. C'est la grande différence entre un investissement réfléchi et un pari risqué. Pour ceux que le sujet intéresse, notre guide sur le trading halal ou haram creuse justement cette nuance.

Ces principes ne sont pas juste de belles paroles. Ils se transforment en produits bien réels, comme la Moucharaka (la banque entre au capital de votre projet) ou la Moudaraba (la banque finance, vous gérez, et on partage les bénéfices). Dans les deux cas, on est partenaires face aux pertes comme aux profits.

Un système qui a les pieds sur terre

Au final, le but est simple : chaque euro investi doit correspondre à quelque chose de concret. Un bien immobilier, une machine, des marchandises, un service... On ne peut pas créer de la richesse à partir de rien.

C'est ce lien direct avec l'économie réelle qui rend la finance islamique non seulement plus éthique, mais aussi souvent plus stable.

Maintenant que vous avez ces bases, vous êtes mieux armé pour explorer les solutions qui existent en France. Vous comprenez que ce que vous cherchez, ce n'est pas juste un "compte sans intérêt", mais un partenaire financier qui partage vos valeurs d'équité et de participation.

Quelles sont les alternatives concrètes aux banques islamiques ?

Bon, puisqu'on ne trouve pas d'enseigne "banque islamique" pignon sur rue en France, comment faire concrètement pour gérer son argent en respectant ses principes ? La bonne nouvelle, c'est que le paysage a pas mal bougé et qu'il existe plusieurs pistes à explorer.

Le secret, c'est souvent de ne pas chercher une solution miracle qui coche toutes les cases, mais plutôt de jongler intelligemment entre les différentes options disponibles. Que vous soyez un particulier, un entrepreneur ou en train de préparer une expatriation au Maroc, en Tunisie ou en Algérie, il y a des solutions.

Les produits participatifs des banques traditionnelles

Certaines grandes banques françaises ont fini par capter le message : il y a une vraie demande au sein de la communauté musulmane. Sans aller jusqu'à créer une filiale dédiée, elles ont développé des produits spécifiques, souvent appelés "participatifs", qui ont reçu le feu vert d'un comité d'éthique musulman.

- Le financement Mourabaha pour l'immobilier : C'est clairement le plus connu. Le principe est simple : la banque achète la maison ou l'appartement que vous voulez, puis vous le revend avec une marge fixée à l'avance. Vous remboursez ensuite le tout par mensualités. C'est l'alternative directe au prêt immobilier classique avec intérêts.

- Les fonds d'investissement éthiques : Il existe aussi des fonds de placement qui s'engagent à n'investir que dans des entreprises "halal" (pas d'alcool, de jeux d'argent, d'armement, etc.).

Le gros avantage, c'est qu'on bénéficie de la solidité et du réseau d'une grande banque. Le bémol, c'est que cette offre reste souvent confidentielle et bien moins mise en avant que les produits standards.

Un conseil d'ami : n'hésitez jamais à prendre rendez-vous avec votre conseiller pour lui poser la question cash. Ces produits ne sont pas toujours en vitrine, mais ils existent bel et bien pour les clients qui les demandent.

Les fintechs et néobanques spécialisées

Une nouvelle vague d'acteurs 100% digitaux a débarqué, avec des offres pensées dès le départ pour être en phase avec l'éthique musulmane. Ces fintechs proposent surtout des comptes courants sans intérêt et sans découvert autorisé, ce qui est la base.

Leur point fort, c'est leur simplicité d'utilisation via des applis mobiles hyper intuitives et des frais souvent très bas. Pour gérer ses dépenses de tous les jours, c'est une solution vraiment top. Par contre, pour des projets plus lourds comme un achat immobilier, elles ne sont pas encore au niveau.

Pour les entrepreneurs, le choix d'une banque pour auto-entrepreneur est un vrai casse-tête. À défaut d'options purement islamiques, beaucoup se tournent vers des solutions classiques en étant vigilants sur les conditions.

Ce schéma illustre bien les trois grands interdits de la finance islamique.

Chaque interdit (Riba, Gharar, Maysir) est une barrière pour s'assurer que l'argent sert l'économie réelle et non la pure spéculation.

Les banques étrangères accessibles depuis la France

Dernière piste, et non des moindres : en tant que résident français, rien ne vous empêche d'ouvrir un compte dans une banque située dans un autre pays de l'Union Européenne. Des pays comme le Luxembourg, et même le Royaume-Uni (malgré le Brexit, des passerelles existent), ont un secteur de la finance islamique bien plus mature que le nôtre.

Cette option ouvre la porte à une gamme de produits bien plus complète. Le revers de la médaille, c'est que les démarches sont un peu plus lourdes et qu'il faut bien se renseigner sur les règles fiscales pour ne pas avoir de mauvaise surprise avec les impôts.

Avoir plusieurs options, c'est une bonne chose, et ça reflète une dynamique mondiale. La finance islamique est en pleine explosion, avec des actifs mondiaux qui devraient frôler les 5 200 milliards de dollars. C'est une croissance de 14,9 %, bien au-delà des marchés financiers classiques.

Pour vous donner une idée plus claire, voici un petit tableau récapitulatif des différentes solutions qui s'offrent à vous en France.

Options financières conformes à l'éthique musulmane en France

| Solution | Avantages | Inconvénients | Profil d'utilisateur |

|---|---|---|---|

| Produits participatifs | Solidité d'une grande banque, produits structurés (immo), réseau d'agences physiques. | Offre très limitée et peu visible, souvent plus chère que le standard, démarche proactive nécessaire. | Particulier ou entrepreneur cherchant un financement immobilier ou des placements sécurisés. |

| Fintechs & Néobanques | Simplicité (appli mobile), frais très bas, ouverture rapide, gestion quotidienne facile. | Pas de financement (crédit immo, pro), pas d'épargne rémunérée, service client 100% digital. | Particulier, étudiant ou freelance pour la gestion du compte courant et des dépenses quotidiennes. |

| Banques étrangères | Gamme de produits très large et complète (épargne, investissement, financement), expertise avérée. | Démarches administratives plus complexes, fiscalité à surveiller (déclaration de compte à l'étranger). | Personne à l'aise avec les démarches administratives, investisseur ou expatrié cherchant des solutions complètes. |

Ce tableau montre bien qu'il n'y a pas de solution parfaite, mais plutôt une solution adaptée à chaque besoin. L'idéal est souvent de combiner, par exemple une néobanque pour le quotidien et une banque traditionnelle pour un projet immobilier.

Comment financer votre projet halal sans passer par la case crédit classique ?

Lancer son business, que ce soit une petite agence marketing, une boutique en ligne ou même se lancer sur Amazon FBA, peut vite donner le vertige. Le premier mur qu’on se prend, c’est souvent celui de l’argent. Comment trouver les fonds sans se tourner vers un prêt bancaire classique, avec ses fameux intérêts (Riba) ? Heureusement, il existe des solutions concrètes dans le modèle participatif.

Contrairement à ce que beaucoup pensent, financer son projet de manière halal ne veut pas dire se serrer la ceinture à l’extrême. C’est juste une autre façon de voir les choses. Au lieu d'emprunter une somme d'argent, on va plutôt chercher à financer des actifs bien réels, des choses tangibles dont votre entreprise a besoin pour démarrer et tourner.

Les mécanismes de financement qui changent la donne

Pour un entrepreneur musulman en France, il y a surtout deux ou trois mécanismes qui sortent du lot. Chacun répond à un besoin bien précis, que ce soit pour acheter du matériel ou pour louer un équipement.

- La Mourabaha : C'est la solution parfaite pour acheter du matériel ou constituer votre premier stock. Concrètement, l'institution financière achète le bien pour vous (des ordis, des machines, de la marchandise...) et vous le revend ensuite avec une marge, qu'on fixe ensemble dès le départ. Vous remboursez tranquillement par échéances, mais sans aucun intérêt.

- L'Ijara : Imaginez un leasing ou un crédit-bail. C'est l'idéal si vous avez besoin d'une voiture de fonction ou d'une machine qui coûte cher. L'organisme financier l'achète et vous la loue pour une durée déterminée. À la fin du contrat, vous avez souvent une option pour l'acheter définitivement.

La force du crowdfunding islamique

Mais il n'y a pas que les institutions financières traditionnelles. Une autre piste prend de plus en plus d'ampleur : le financement participatif, ou crowdfunding. Des plateformes spécialisées existent pour mettre en contact direct des porteurs de projet comme vous avec une communauté d'investisseurs qui partagent vos valeurs.

C'est une option vraiment intéressante, qui va bien au-delà du simple chèque. En présentant votre projet, vous testez en direct sa pertinence auprès de votre public et vous commencez déjà à construire une communauté solide avant même de vous lancer officiellement. Pour ceux qui veulent creuser le sujet, jetez un œil à notre guide sur les étapes pour les entrepreneurs musulmans en France.

Un exemple tout simple : Une entrepreneuse veut ouvrir une boutique en ligne de produits éthiques. Il lui manque 10 000 € pour son premier stock. Grâce à une plateforme de crowdfunding, 100 personnes décident d'investir 100 € chacune. En retour, elles ne touchent pas d'intérêts, mais une part des futurs bénéfices. Elles deviennent de vraies partenaires dans l'aventure.

Ce genre d'initiative s'inscrit dans une dynamique mondiale impressionnante. L'industrie de la finance islamique a connu une croissance de plus de 603 % en 16 ans, et son marché global devrait bientôt atteindre les 9 301 milliards de dollars. Pour comprendre cette explosion, vous pouvez lire cette analyse sur la croissance de la finance islamique.

Bref, les solutions pour financer un projet halal existent et elles sont solides. Elles demandent juste de changer de mentalité : on ne pense plus "dette", on pense "partenariat". Et c'est une base bien plus saine pour construire un business qui dure.

Préparer sa hijra : le guide des banques participatives au Maghreb

Pour beaucoup dans la communauté, gérer ses finances en France n'est qu'une étape. Le vrai projet, celui qui fait vibrer, c'est la hijra vers un pays musulman. Mais une fois la décision prise de s'expatrier au Maroc, en Algérie ou en Tunisie, comment faire pour que la transition se passe sans galère financière ? C'est là que les banques participatives locales deviennent vos meilleures alliées pour réussir votre nouvelle vie.

Prendre les devants et s'occuper des démarches bancaires avant même de boucler ses valises, c'est vraiment la clé. Ça vous évitera un stress monstre et vous permettra de poser des bases solides dès votre arrivée.

Cap sur le Maroc, le pionnier de la finance participative

Le Maroc a clairement une longueur d'avance. Depuis plusieurs années, le pays a mis en place un écosystème de banques participatives vraiment solide. Aujourd'hui, on y trouve plusieurs banques ou "fenêtres" dédiées qui proposent une palette de services assez complète.

Les acteurs principaux à connaître sont :

- Bank Assafa

- Umnia Bank

- BTI Bank (Bank Al-Tamwil wa Al-Inma)

Ces banques vous permettent d'ouvrir des comptes courants conformes à l'éthique musulmane, de financer un projet immobilier via la Mourabaha, ou encore de trouver des produits d'investissement. Si vous préparez votre hijra depuis la France, l'ouverture de compte se fera en général sur place. Un bon conseil : contactez la banque en amont pour lister tous les papiers nécessaires (justificatifs de domicile, de revenus, etc.). Ça vous fera gagner un temps précieux une fois au Maroc.

Focus sur l'Algérie, un marché en plein boom

L'Algérie s'est lancée plus récemment dans la finance islamique, mais le secteur explose littéralement. Face à une demande énorme, plusieurs banques, publiques comme privées, ont ouvert des guichets ou des filiales spécialisées.

Parmi les options qui s'offrent à vous :

- Al Salam Bank Algeria

- Banque Al Baraka d'Algérie

- Les guichets dédiés des grandes banques publiques comme la BNA (Banque Nationale d'Algérie)

On y retrouve des produits assez similaires à ceux du Maroc : comptes chèques sans intérêts, ou encore des financements pour acheter une voiture ou une maison via des contrats Mourabaha ou Ijara. Pour les binationaux ou les Algériens résidant à l'étranger, il existe souvent des dispositifs pour faciliter l'ouverture d'un compte, surtout si c'est pour investir dans la pierre.

Ne voyez pas ces banques comme une simple formalité administrative. Considérez-les plutôt comme de vrais partenaires stratégiques pour vos projets, qu'il s'agisse d'acheter votre maison ou de lancer votre business dans votre nouveau pays.

Zoom sur la Tunisie, un secteur qui se développe bien

En Tunisie aussi, la finance islamique a sa place, même si on en parle peut-être un peu moins que chez ses voisins. Plusieurs banques spécialisées sont bien implantées et proposent des solutions tout à fait viables pour les particuliers comme pour les pros.

Les deux noms à retenir sont :

- Banque Zitouna

- Al Wifak International Bank

Elles offrent tous les services essentiels quand on arrive : ouverture d'un compte courant, carte bancaire, et bien sûr des solutions pour financer l'achat d'un bien immobilier ou le lancement d'une activité. Pour un expatrié qui arrive de France, la procédure est assez classique : il faudra vous présenter avec une pièce d'identité, un justificatif de revenus et parfois une attestation de résidence en Tunisie.

Pour résumer, bien préparer sa hijra sur le plan financier, c'est avant tout se renseigner bien en avance sur les banques de votre futur pays. Chaque pays a ses propres règles du jeu, mais tous offrent aujourd'hui des solutions participatives sérieuses pour vous aider à construire votre avenir, en phase avec vos valeurs.

Un peu de concret : les questions que tout le monde se pose

Quand on commence à s'intéresser à la finance islamique en France, on se retrouve vite avec un tas de questions. C'est tout à fait normal. On a regroupé ici les plus fréquentes pour y répondre de manière simple et directe, histoire de vous aider à y voir plus clair.

Ces produits participatifs en France, c'est vraiment halal ?

C'est LA grande question, celle qui est sur toutes les lèvres. Pour qu'un produit financier soit considéré comme conforme, il doit passer sous le radar d'un comité d'éthique, souvent appelé Sharia Board. Ce sont des experts, des savants spécialisés en finance islamique.

Leur job ? Décortiquer chaque produit, de sa structure à son fonctionnement, pour s'assurer qu'il respecte bien les grands principes, à commencer par l'interdiction du Riba (l'intérêt).

Le bon réflexe à avoir avant de signer quoi que ce soit : demandez à voir le certificat de conformité. N'hésitez pas non plus à vous renseigner sur qui compose ce fameux Sharia Board. C'est cette transparence qui vous donnera la certitude que tout est en ordre.

Acheter sa maison avec un financement islamique, c'est possible en France ?

Oui, et c'est même l'une des raisons principales pour lesquelles les gens se tournent vers la finance participative ici. Le montage le plus courant pour ça, c'est la Mourabaha immobilière.

Pour faire simple, ça se passe comme ça :

- Vous dénichez la maison ou l'appartement de vos rêves.

- L'organisme financier l'achète pour vous.

- Il vous revend ensuite ce même bien, en y ajoutant une marge bénéficiaire, convenue entre vous et bloquée dès le départ dans le contrat.

- Vous remboursez le tout via des mensualités fixes, sans la moindre notion d'intérêt.

C'est une alternative solide qui permet d'accéder à la propriété sans passer par un crédit bancaire classique. Plusieurs acteurs se sont spécialisés là-dessus en France, il suffit de savoir à qui s'adresser.

Les fintechs halal, c'est aussi sûr qu'une banque classique ?

La sécurité de votre argent, c'est non négociable. Sachez que les fintechs qui proposent des services en France sont des entreprises régulées, surveillées par les autorités financières comme l'ACPR (l'Autorité de Contrôle Prudentiel et de Résolution).

Concrètement, votre argent ne dort pas directement chez la fintech. Il est déposé sur des comptes dits "ségrégués", ouverts dans de grandes banques traditionnelles. Ce mécanisme protège votre capital même si la fintech venait à rencontrer des difficultés.

Petite nuance à connaître tout de même : la garantie sur les dépôts n'est pas toujours la même que pour les banques classiques, qui sont couvertes par le Fonds de Garantie des Dépôts et de Résolution (FGDR) jusqu'à 100 000 €. Avant de confier votre argent, prenez donc toujours le temps de vérifier le statut de la fintech et les garanties qu'elle offre.

Côté impôts, ça change quelque chose d'investir en "participatif" ?

Voilà un point qui simplifie grandement les choses : pour le fisc français, un investissement "participatif" est traité exactement comme un investissement "conventionnel".

Que vous réalisiez une plus-value sur des actions halal ou sur un investissement immobilier en Mourabaha, la fiscalité est la même. Dans la plupart des cas, c'est la fameuse "flat tax", le prélèvement forfaitaire unique (PFU) de 30%, qui s'appliquera sur vos gains. Si votre situation est un peu plus complexe, un petit coup de fil à un conseiller fiscal peut toujours être une bonne idée pour optimiser tout ça.

Prêt à passer à l'action ? Que vous ayez un projet de business halal en tête, que vous cherchiez à investir intelligemment ou à préparer une expatriation, Startup Muslim est là pour vous accompagner. Rejoignez notre académie pour accéder à des formations pas à pas, un coaching sur mesure et une communauté d'entrepreneurs qui partagent vos valeurs. Découvrez nos parcours et lancez votre aventure entrepreneuriale dès aujourd'hui.