Se retrouver avec une carte refusée au supermarché ou un virement qui ne part pas, c'est le genre de situation qui fait monter le stress en quelques secondes. Pourtant, un compte bloqué par la banque, ça n'arrive jamais par hasard. La toute première chose à faire, avant de paniquer, c'est de comprendre pourquoi. C'est la clé pour débloquer la situation et reprendre la main sur votre argent.

Mais pourquoi mon compte bancaire est-il bloqué ?

Un compte bloqué, ce n'est pas la fin du monde. Voyez ça comme un signal d'alarme : votre banque a détecté quelque chose d'inhabituel et a mis vos fonds en sécurité. Le plus souvent, c'est juste une mesure de précaution.

Imaginez : vous êtes en vacances à l'étranger et vous faites un gros achat. Votre banque, qui voit d'habitude des transactions près de chez vous, peut suspecter une fraude et geler temporairement le compte. C'est un peu agaçant, mais c'est fait pour vous protéger.

Les raisons les plus fréquentes

Au-delà des alertes de sécurité, d'autres problèmes plus liés à la gestion de votre compte peuvent provoquer un blocage. Les connaître, c'est déjà un bon moyen de les éviter.

- Le fameux découvert non autorisé : Si votre compte plonge dans le rouge au-delà de ce que votre banque tolère et que vous faites la sourde oreille à ses relances, elle peut finir par siffler la fin de la partie et tout bloquer.

- Soupçons de fraude ou de blanchiment d'argent : Des entrées ou sorties d'argent importantes et qui ne ressemblent pas à vos habitudes, ça allume des voyants rouges à la banque. C'est un point sensible, notamment pour les entrepreneurs ou les expatriés qui jonglent avec des transferts entre la France et des pays comme le Maroc, la Tunisie ou l'Algérie.

- Un compte qui dort : Si vous n'effectuez aucune opération sur un compte pendant un an, la banque peut le considérer comme inactif et le bloquer. C'est une simple mesure de sécurité.

- Une décision de justice : Là, c'est plus sérieux. Si vous avez une dette impayée, un créancier peut aller en justice et un commissaire de justice (ce qu'on appelait avant un huissier) peut alors procéder à une saisie directement sur votre compte.

Un blocage n'est pas forcément une punition. C'est souvent une mesure préventive. Le meilleur réflexe ? Appeler votre banque au plus vite pour clarifier les choses et montrer que vous êtes de bonne foi.

Un petit tableau récapitulatif peut aider à y voir plus clair.

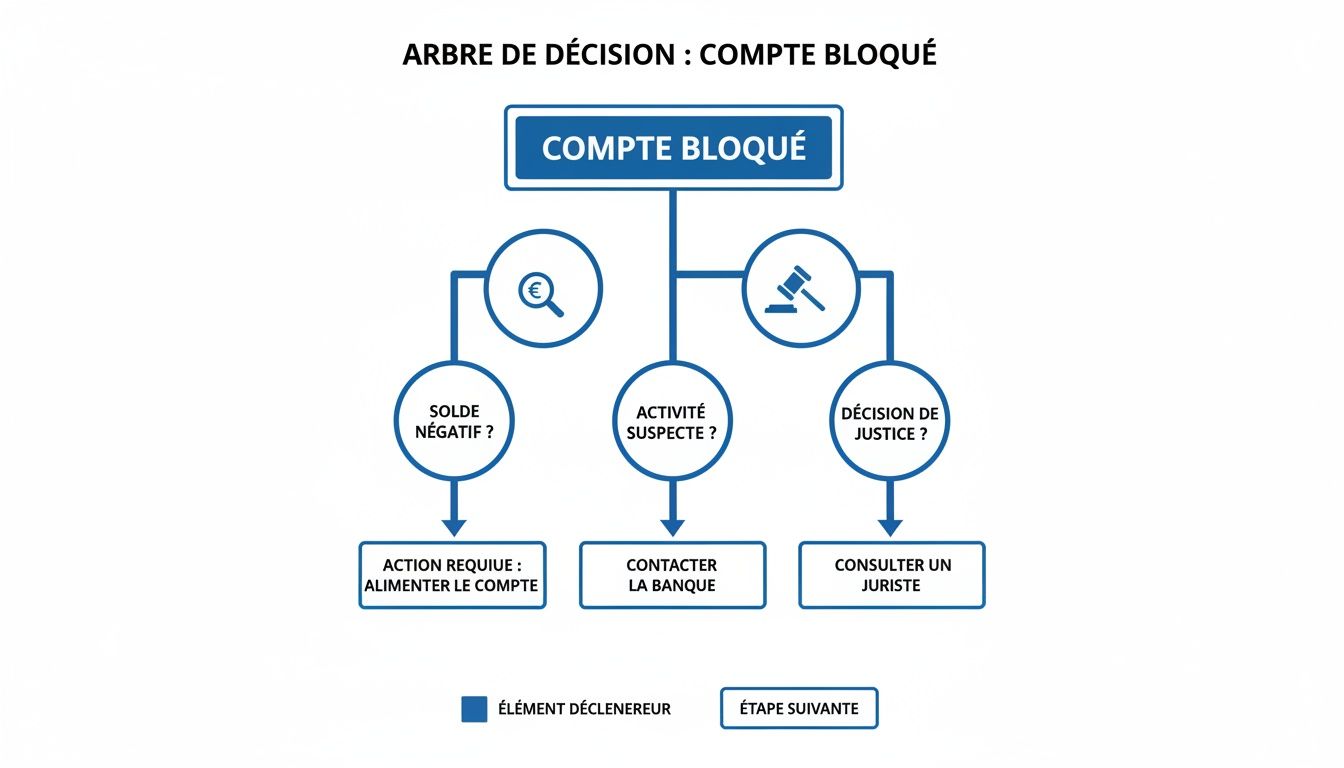

Causes fréquentes de blocage et les premiers réflexes à avoir

Ce tableau résume les raisons courantes d'un blocage de compte et les premières actions à entreprendre pour chaque cas.

| Cause du blocage | Signes possibles | Action immédiate à faire |

|---|---|---|

| Solde débiteur | Notifications de la banque, solde négatif prolongé | Contacter son conseiller pour trouver une solution (échéancier, etc.) |

| Suspicion de fraude | Opération refusée, alerte SMS/email de la banque | Appeler immédiatement sa banque pour confirmer ou infirmer l'opération suspecte |

| Compte inactif | Aucune activité depuis plus de 12 mois | Contacter la banque pour réactiver le compte en prouvant son identité |

| Saisie par un commissaire de justice | Notification officielle par courrier, solde bloqué | Contacter le commissaire de justice pour connaître les détails de la dette |

Avoir ces informations en tête permet de ne pas être pris au dépourvu et de réagir de la bonne manière, sans perdre de temps.

Quand la fraude ou la justice s'en mêlent

Les banques sont devenues extrêmement prudentes, et à juste titre. La fraude, notamment aux chèques, est un vrai fléau. Pour vous donner une idée, les mesures de sécurité des banques françaises ont permis d'éviter 222 millions d'euros de transactions frauduleuses sur les chèques, ce qui représente une hausse de 38 % en un an ! Ces chiffres, issus du rapport de la Banque de France, montrent à quel point le sujet est pris au sérieux.

Quand le blocage vient d'une décision de justice, le dialogue change de nature. C'est plus formel, plus encadré. Si vous êtes dans ce cas, des ressources sur la gestion des jugements peuvent vraiment vous aider à comprendre la procédure et vos droits.

Quoi qu'il arrive, faire l'autruche est la pire des stratégies. Un coup de fil à votre conseiller peut souvent dénouer la situation bien plus vite que vous ne l'imaginez. Bien comprendre la cause du blocage, c'est déjà avoir fait la moitié du chemin pour le résoudre.

Allez, on passe à l'action pour débloquer votre compte

Bon, maintenant qu'on a une meilleure idée de la cause du blocage, il est temps de retrousser ses manches. Face à un compte bloqué par la banque, votre meilleur ami, c'est la réactivité. Ne laissez pas la situation traîner, chaque jour perdu est un jour de galère en plus.

La toute première chose à faire, la plus simple et souvent la plus payante, c'est de décrocher votre téléphone. Votre conseiller bancaire, c'est votre porte d'entrée. C'est lui (ou elle) qui a les clés du camion et, normalement, les réponses à vos questions.

Préparez bien votre appel au conseiller

N'appelez pas les mains dans les poches. Un appel bien préparé, c'est 50% du boulot de fait pour une résolution rapide. Avant de vous jeter sur le clavier, prenez deux minutes pour rassembler quelques infos cruciales.

Assurez-vous d'avoir sous la main :

- Vos identifiants : Numéro de compte, de client... Bref, tout ce qui permet à votre interlocuteur de vous retrouver en deux clics.

- Votre pièce d'identité : C'est presque sûr qu'on vous la demandera pour confirmer que c'est bien vous au bout du fil.

- Les détails de l'opération qui coince : Notez la date, l'heure et le montant du paiement qui a été refusé ou qui vous a mis la puce à l'oreille.

- De quoi noter : Un bon vieux carnet et un stylo. Prenez des notes sur tout : le nom de la personne, la date, l'heure, et surtout, ce qu'on vous propose comme solution.

Une fois en ligne, respirez un grand coup. Restez calme, factuel. Expliquez simplement ce qui se passe et posez des questions claires. Du genre : "Quelle est la raison exacte du blocage ?", "Quels papiers je dois vous envoyer pour prouver que tout est en règle ?" ou encore "Vous pensez que ça va prendre combien de temps pour tout débloquer ?". L'idée, c'est de montrer que vous êtes de bonne foi et que vous voulez coopérer.

L'email : la trace écrite qui change tout

Parfois, un coup de fil, ça ne suffit pas. Ou alors, vous préférez avoir une preuve de vos démarches, ce qui est toujours une excellente idée. Mettre les choses noir sur blanc via un email ou un courrier recommandé, ça donne tout de suite plus de poids à votre demande.

Voilà un petit modèle, simple et efficace, que vous pouvez adapter à votre sauce :

Objet : Demande de déblocage de mon compte N° [Votre numéro de compte]

Madame, Monsieur [Nom du conseiller si vous l'avez],

Je me permets de vous contacter car j'ai constaté que mon compte bancaire n°[Votre numéro de compte] est bloqué depuis le [Date].

En effet, j'ai essayé de [décrire l'opération : payer par carte, faire un virement...] et l'opération a été refusée. Pourriez-vous m'expliquer la raison de ce blocage et m'indiquer la marche à suivre pour que tout rentre dans l'ordre au plus vite ?

Je suis bien sûr à votre disposition pour vous fournir n'importe quel document ou information nécessaire.

En vous remerciant pour votre aide,

Cordialement,

[Votre Nom et Prénom]

[Votre numéro de téléphone]

Avec un écrit comme celui-ci, vous montrez votre sérieux et vous commencez à construire un dossier. C'est toujours utile si, par malheur, les choses devaient se compliquer.

Que faire quand le dialogue avec la banque est dans l'impasse ?

Et si votre conseiller fait le mort ou si sa réponse vous semble complètement à côté de la plaque ? Surtout, ne baissez pas les bras. Il existe des solutions. L'étape d'après, c'est de frapper à la porte du médiateur bancaire.

C'est un service totalement gratuit et indépendant. Chaque banque a le sien. Son job, c'est de trouver un terrain d'entente entre vous et votre banque, sans passer par les tribunaux. En général, on le saisit par courrier ou via un formulaire sur internet. C'est une démarche qui débloque énormément de situations sans avoir besoin d'un avocat.

Pour vous y retrouver, ce petit schéma peut vous aider à visualiser les différentes pistes selon l'origine du blocage.

Comme vous pouvez le voir, que le problème vienne d'un découvert, d'une opération bizarre ou d'une décision de justice, il y a toujours une marche à suivre logique.

Le cas un peu spécial de la saisie sur compte

Là, on entre dans un cas de figure plus délicat. Si votre compte est bloqué à cause d'une saisie demandée par la justice, c'est qu'un commissaire de justice (le nouveau nom des huissiers) est passé par là. Il a le droit de geler les sommes que vous devez à quelqu'un. Mais attention, la loi vous protège un minimum.

Vous avez droit, automatiquement, au Solde Bancaire Insaisissable (SBI). C'est une somme d'argent que la banque est obligée de vous laisser pour vos dépenses de base (manger, payer une facture urgente...). Le montant du SBI est le même que celui du RSA pour une personne seule, soit 635,71 € (chiffre au 1er avril 2024).

À savoir absolument : Le SBI est automatique. Vous n'avez aucune démarche à faire pour en profiter. La banque doit vous laisser cette somme, même si ce que vous devez est bien plus élevé.

Si vous avez plusieurs comptes dans la même banque, le SBI ne s'applique qu'une seule fois. Si vous avez moins que ce montant sur votre compte, on vous laisse la totalité. C'est un droit fondamental à connaître pour ne pas se retrouver sans un centime du jour au lendemain. N'hésitez pas à demander à votre conseiller de vous confirmer que ce solde a bien été mis de côté pour vous.

Pour les expatriés et entrepreneurs : comment anticiper les galères ?

Se retrouver avec un compte bloqué par la banque, c'est déjà un coup dur. Mais quand toute votre entreprise en dépend ou que vous êtes à l'autre bout du monde, le stress monte d'un cran. Pour un entrepreneur ou un expatrié, les conséquences sont directes et souvent bien plus complexes à dénouer.

Pour un patron, un compte pro gelé, c'est simple : l'activité s'arrête net. Impossible de payer les fournisseurs, de verser les salaires, d'encaisser les clients. C'est un vrai coup de poignard dans la trésorerie qui peut mettre en péril toute la boîte.

Pour un expat', disons installé au Maroc, en Tunisie ou en Algérie, un compte bloqué en France, c'est se retrouver coupé d'une partie essentielle de ses finances. C'est un mur qui se dresse pour les transferts d'argent, le paiement de charges restées en France ou juste pour piocher dans ses économies.

Entrepreneurs : le risque de voir son business paralysé

Le point faible de beaucoup d'entrepreneurs ? La centralisation. Quand tout passe par un seul et unique compte pro, un blocage paralyse instantanément tout le business.

La première règle d'or est donc de diversifier. Ne mettez jamais tous vos œufs dans le même panier. Pensez sérieusement à ouvrir un deuxième compte professionnel dans une autre banque. C'est une bouée de sauvetage qui vous permettra de basculer les flux vitaux (prélèvements, encaissements) si le compte principal est hors-jeu.

N'oubliez pas que les banques ont l'œil sur les comptes pro pour la lutte anti-blanchiment. Des mouvements importants et qui sortent de l'ordinaire peuvent vite déclencher une alerte. Pour les entrepreneurs, bien comprendre les rouages de la gestion financière, y compris la domiciliation et la gestion des comptes comptables d'une entreprise, peut vraiment aider à éviter des blocages.

Mon conseil : jouez la carte de la transparence avec votre conseiller pro. Prévenez-le avant une grosse rentrée d'argent ou un investissement inhabituel. Ça évite les quiproquos et montre que vous gérez votre boîte sérieusement.

Expatriés : attention aux transferts internationaux

Pour la communauté musulmane expatriée, notamment au Maghreb, les virements entre la France et le pays de résidence sont monnaie courante. Le hic, c'est que ces opérations sont passées au peigne fin par les systèmes anti-fraude des banques.

Un virement de plusieurs milliers d'euros depuis l'Algérie vers votre compte français peut très facilement être considéré comme suspect s'il sort de nulle part. La banque risque alors de bloquer le compte par précaution, en attendant que vous montriez patte blanche.

La clé pour éviter ça, c'est la traçabilité. Chaque transfert important doit être accompagné d'un justificatif en béton.

- Vente d'un bien immobilier ? Gardez l'acte de vente du notaire sous le coude.

- Héritage ? Conservez tous les papiers de la succession.

- Revenus pro ? Ayez vos fiches de paie ou factures à portée de main.

Quand vous faites le virement, mettez un libellé limpide, du style "Virement suite vente appart [Ville]". Mieux encore, soyez proactif : envoyez un email à votre conseiller avec les justificatifs en pièce jointe, avant même que la banque ne vous les réclame.

Une expatriation réussie, c'est avant tout une bonne préparation administrative et financière. Pour creuser le sujet, jetez un œil à notre guide complet sur comment bien préparer son expatriation, qui aborde ces points essentiels.

Garder le contact avec sa banque, même à distance

L'éloignement ne doit pas couper les ponts avec votre banquier. Au contraire, il faut garder un lien régulier, même à des milliers de kilomètres.

Voici quelques bonnes habitudes à prendre :

- Mettez vos infos à jour : Votre banque doit absolument avoir votre numéro de téléphone et votre e-mail actuels. C'est crucial pour qu'ils puissent vous contacter s'il y a un souci.

- Faites des points réguliers : Un petit coup de fil ou un mail tous les six mois à votre conseiller pour dire que tout va bien, ça entretient la relation.

- Maîtrisez les outils en ligne : Prenez le temps de vous familiariser avec l'appli et l'espace client de votre banque. On peut souvent tout gérer à distance et contacter son conseiller facilement via la messagerie sécurisée.

En prenant ces quelques réflexes, que vous soyez entrepreneur ou expatrié, vous diminuez drastiquement le risque de vous retrouver avec un compte bloqué. Et si ça arrive quand même, vous serez bien mieux préparé pour réagir vite et bien.

Gérer votre quotidien avec un compte inaccessible

Pendant que vous vous démenez pour débloquer la situation avec votre banque, la vie, elle, ne s'arrête pas. Les factures continuent de tomber, et le frigo ne se remplit pas tout seul. Faire face aux dépenses urgentes sans accès à son compte principal, ça peut vite devenir un vrai casse-tête.

Voyons ensemble comment survivre à cette période compliquée.

La priorité absolue, c'est de trouver des solutions de repli pour vos besoins immédiats. L'objectif est simple : mettre la main sur une source d'argent temporaire pour assurer les dépenses essentielles comme la nourriture, le transport ou les factures qui ne peuvent pas attendre.

Vos solutions de repli immédiates

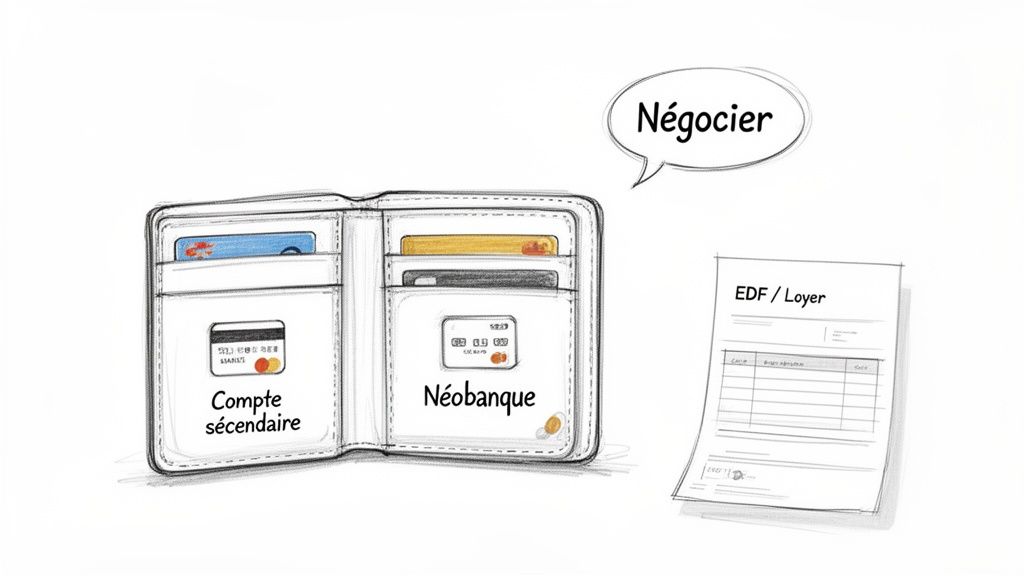

Avoir un plan B financier est toujours une bonne idée, mais ça devient carrément vital en cas de compte bloqué par la banque. Si vous avez eu la bonne idée d'ouvrir un compte secondaire, même avec une petite somme dessus, c'est le moment de vous en servir. Il fera parfaitement l'affaire comme tampon en attendant que les choses se règlent.

Pas de compte secondaire ? Pas de panique, il existe des options rapides à mettre en place :

- Ouvrir un compte chez une néobanque : Des services comme Revolut ou N26 vous permettent d'ouvrir un compte avec un RIB en quelques minutes, directement depuis votre smartphone. Un proche peut vous y faire un virement, et vous obtenez une carte (virtuelle ou physique) quasi instantanément.

- Utiliser des cartes prépayées : On en trouve facilement dans les bureaux de tabac. Vous les rechargez et les utilisez pour vos courses ou vos paiements en ligne. C'est une solution super simple pour gérer un petit budget sans passer par une banque classique.

- Solliciter l'aide de vos proches : Franchement, c'est souvent la solution la plus directe. Demander un coup de pouce à un membre de votre famille ou à un ami de confiance pour un plein de courses ou une facture urgente peut vous enlever une énorme épine du pied.

Ces solutions sont des bouées de sauvetage. Pour des approches plus structurées et pérennes, n'hésitez pas à jeter un œil à nos outils pour entrepreneurs et indépendants.

Négocier des délais avec vos créanciers

Avoir un compte bloqué ne fait pas de vous un mauvais payeur. La plupart de vos créanciers (bailleur, EDF, opérateur téléphonique...) préféreront toujours trouver un arrangement plutôt que de se lancer dans des procédures de recouvrement longues et coûteuses.

Alors, prenez votre courage à deux mains et appelez-les. Expliquez la situation, simplement et honnêtement. Proposez un échéancier réaliste dès que votre compte sera de nouveau accessible. Demandez un report de prélèvement. Vous seriez surpris de voir à quel point un simple coup de fil peut débloquer les choses.

La transparence est votre meilleure alliée. Un créancier qui sait que vous rencontrez un problème temporaire sera bien plus compréhensif que face à un impayé sans aucune explication.

Après votre appel, envoyez un petit mail pour confirmer ce qui a été dit. C'est toujours une bonne précaution de garder une trace écrite.

Comprendre le solde bancaire insaisissable (SBI)

Si votre compte est bloqué à la suite d'une saisie par un commissaire de justice (anciennement huissier), sachez que la loi vous protège en vous garantissant un minimum pour vivre. C'est ce qu'on appelle le Solde Bancaire Insaisissable (SBI).

Le SBI est une somme que la banque a l'obligation légale de laisser à votre disposition pour vos besoins alimentaires de base. Son montant est calé sur le RSA pour une personne seule, soit 635,71 € (chiffre au 1er avril 2024).

Bonne nouvelle : cette somme est laissée automatiquement sur votre compte, vous n'avez aucune démarche à faire pour en profiter. Si le solde de votre compte était inférieur à ce montant au moment de la saisie, alors l'intégralité de ce qui restait vous est laissée. C'est un vrai filet de sécurité.

Malheureusement, un compte bloqué peut parfois être le symptôme de difficultés financières plus profondes. Selon la Banque de France, le niveau de vie médian pour une personne surendettée était de 1 136 €/mois en 2023, ce qui est bien en dessous de la moyenne nationale. Pour mieux comprendre ces mécanismes, l'analyse de la Banque de France est une ressource intéressante.

Adopter les bonnes habitudes pour éviter un nouveau blocage

Se retrouver avec un compte bloqué, c'est le genre de galère qu'on ne souhaite à personne et qu'on a surtout pas envie de revivre. Une fois que tout est rentré dans l'ordre, le mieux, c'est d'être proactif pour que ça n'arrive plus. Quelques réflexes simples, vraiment pas compliqués à prendre, peuvent vous éviter de futures sueurs froides.

Voyez ces conseils non pas comme des contraintes, mais plutôt comme des alliés pour votre tranquillité d'esprit. L'idée, c'est de bâtir une relation de confiance et de transparence avec votre banque. C'est la base de tout.

Jouez la carte de la communication avec votre banque

Votre conseiller n'est pas là pour vous fliquer. Bien au contraire, il peut devenir votre meilleur allié si vous communiquez ouvertement avec lui. Sans infos de votre part, la banque peut vite s'imaginer des scénarios catastrophe face à une opération qu'elle ne comprend pas.

Un simple manque de com' peut transformer une transaction perfectly normale en alerte rouge. Pour éviter ce genre de malentendu, prenez le pli de prévenir votre banque avant toute opération qui sort de votre train-train habituel.

Quelques exemples concrets où un coup de fil ou un email peut tout changer :

- Vous partez à l'étranger ? Prévenez-les ! Un petit message avec vos dates et votre destination évite que votre carte soit bloquée pour suspicion de fraude dès le premier retrait. C'est un grand classique, surtout si vous voyagez dans des pays comme le Maroc, la Tunisie ou l'Algérie.

- Un gros achat en vue ? Vous allez acheter une voiture ou verser l'acompte pour un appart ? Un mot à votre conseiller permettra d'anticiper le blocage dû aux plafonds ou aux filtres de sécurité.

- Vous attendez une grosse rentrée d'argent ? Comme on l'a vu pour les expatriés, un virement important et inattendu peut sembler suspect. Anticipez en expliquant simplement d'où viennent les fonds.

La transparence, ce n'est pas un signe de faiblesse, c'est une preuve de sérieux. Une banque que vous tenez informée est une banque qui vous fait confiance. Et donc, une banque qui sera beaucoup moins prompte à bloquer votre compte au moindre doute.

Gardez vos infos personnelles à jour

Ça semble bateau, mais c'est une cause de blocage hyper fréquente. Votre banque doit pouvoir vous joindre en urgence si besoin. Si votre numéro de téléphone ou votre adresse e-mail dans leurs dossiers sont obsolètes, ils ne pourront pas vous appeler pour vérifier une opération qui leur paraît bizarre. Dans le doute, que feront-ils ? Ils bloqueront tout par sécurité.

Prenez donc cinq minutes, là, maintenant, pour vérifier que vos coordonnées sont correctes dans votre espace client. C'est un petit geste qui peut vous sauver de gros ennuis.

Gardez un œil sur vos comptes

Aujourd'hui, avec les applications bancaires sur nos smartphones, il n'y a plus d'excuse. Surveiller ses comptes est devenu un jeu d'enfant. Cette vigilance vous permet souvent de repérer un problème bien avant que les algorithmes de la banque ne s'emballent.

Jeter un œil rapidement tous les jours ou deux vous permet de :

- Repérer une fraude immédiatement et faire opposition dans la foulée.

- Voir venir un découvert et prendre les devants pour l'éviter.

- Vérifier que les prélèvements et les virements que vous attendez sont bien passés.

Pensez-y comme votre meilleure assurance contre les mauvaises surprises. Vous êtes le premier rempart pour protéger votre argent.

Pour finir, une bonne gestion de votre budget reste la clé de voûte. Savoir où part votre argent, éviter de jongler en permanence avec la limite du découvert et mettre un peu de côté quand c'est possible… Ces bases saines réduisent drastiquement le risque d'avoir un compte bloqué par la banque. Ce n'est pas juste une histoire de chiffres, c'est votre sérénité au quotidien qui est en jeu.

On a déjà balayé pas mal de choses, mais je sais que quand on a son compte bancaire bloqué, on a souvent des questions très précises qui tournent en boucle. C'est bien normal, l'angoisse monte vite. Alors, allons droit au but avec les questions qui reviennent tout le temps.

Pendant combien de temps ma banque peut-elle bloquer mon compte ?

La durée du blocage, c'est vraiment du cas par cas, ça dépend totalement de la raison. Si c'est juste une petite alerte de sécurité après une transaction inhabituelle, un simple coup de fil à votre conseiller peut régler l'affaire en quelques minutes, au pire quelques heures.

Par contre, si vous êtes dans le rouge, le compte restera gelé jusqu'à ce que vous le renflouiez. Pour une saisie par un commissaire de justice (anciennement huissier), la loi est claire : le blocage dure 15 jours ouvrables. C'est le temps nécessaire pour calculer ce qui doit être prélevé. Une fois ce délai passé, tout ce qui n'a pas été saisi (en plus du fameux Solde Bancaire Insaisissable) doit vous être de nouveau accessible.

Est-ce que je peux quand même retirer du liquide ?

La réponse est généralement non, et c'est bien ça le plus pénible. Un blocage, ça veut dire que quasiment tout est à l'arrêt : impossible de tirer de l'argent au distributeur ou même au guichet. On se retrouve coupé de ses propres fonds du jour au lendemain.

La seule exception, et elle est de taille, c'est le Solde Bancaire Insaisissable (SBI) en cas de saisie. Votre banque a l'obligation légale de vous laisser accès à cette somme, qui est actuellement de 635,71 €, pour couvrir vos besoins essentiels.

Le SBI, c'est un droit, pas une faveur. Si la banque traîne des pieds ou vous refuse l'accès à cette somme lors d'une saisie, ne vous laissez pas faire. Rappelez-leur fermement leurs obligations.

La banque peut-elle bloquer mon compte sans me prévenir ?

Oui, et c'est même le scénario le plus fréquent. Pour tout ce qui touche à une suspicion de fraude, de blanchiment d'argent, ou sur ordre de la justice, la banque ne va pas vous appeler pour vous demander la permission. Elle doit agir sur-le-champ. C'est une mesure de protection.

L'idée est soit de protéger votre argent (si quelqu'un essaie de pirater votre compte), soit de répondre à une exigence de la loi (comme une saisie). Par contre, ce qu'elle doit faire, c'est vous informer immédiatement après le blocage en vous expliquant pourquoi, pour que vous puissiez commencer à vous défendre.

Et si je reçois un virement, comme mon salaire, sur le compte bloqué ?

Pas de panique, l'argent n'est pas perdu. Un virement qui arrive, que ce soit votre salaire ou une aide sociale, sera bien crédité sur votre compte. Il ne va pas s'évaporer.

Le hic, c'est que vous ne pourrez pas y toucher tant que la situation n'est pas débloquée. Et attention, dans le cadre d'une saisie, si le solde initial ne suffisait pas à couvrir la dette, cet argent frais pourra être utilisé pour compléter. D'où l'urgence de réagir au plus vite.

Si votre but est de construire une activité solide, qui a du sens, et de ne plus jamais vivre avec cette épée de Damoclès au-dessus de la tête, jetez un œil aux formations de Startup Muslim. On vous accompagne pour bâtir votre indépendance financière, étape par étape. Rejoignez notre communauté d'entrepreneurs dès aujourd'hui.